Recentemente, a imprensa começou a falar de um déficit expressivo das empresas estatais. Esse dado, compilado pelo Banco Central e sobre o qual a imprensa está se dedicando, contudo, diz respeito não apenas às empresas estatais federais, mas também às empresas controladas por Estados e municípios.

Além disso, muitas reportagens confundem déficit e prejuízo e desconsideram que, na contabilidade empresarial, o déficit, olhado de forma isolada, não é o resultado mais relevante para a avaliação das companhias, pois ele leva em consideração apenas receita e despesa primária do mesmo ano corrente e ignora os recursos em caixa, disponíveis de receitas de anos anteriores.

A importância das estatais federais para a economia brasileira

Em 2023, o conjunto das 123 empresas estatais federais produziu uma riqueza de R$ 627,1 bilhões (Valor Adicionado Bruto), equivalente a 5,75% do Produto Interno Bruto (PIB) brasileiro, e registrou lucro de R$ 197,9 bilhões. A União controla diretamente 44 estatais federais e, de forma indireta, outras 79 empresas que são subsidiárias das empresas de controle direto. Juntas, essas 123 empresas empregavam 436.283 trabalhadoras e trabalhadores no ano passado.

A estatística fiscal do Banco Central referente às estatais federais considera apenas uma parte das estatais federais não dependentes de recursos do Tesouro. Empresas lucrativas, como é o caso da Petrobras e dos bancos federais (Banco do Brasil, Caixa, BNDES, Banco do Nordeste e Banco da Amazônia) não entram na conta.

Déficit é diferente de prejuízo

O resultado primário (superávit ou déficit) das empresas estatais federais não dependentes é calculado a partir da diferença entre suas receitas e suas despesas (incluindo investimentos) dentro de um determinado período. Ele não contabiliza os recursos que as empresas já traziam em seus caixas de períodos anteriores, nem eventuais receitas de financiamentos. O resultado primário, nesse sentido, não é uma medida adequada de saúde financeira da companhia. É comum empresas registrarem déficit primário mesmo com aumento do lucro se estiverem acelerando seus investimentos, na expansão/modernização dos negócios.

Como exemplo, com base nos dados da Secretaria de Coordenação e Governança das Empresas Estatais (Sest), a Casa da Moeda do Brasil fechou o ano passado com déficit de R$ 125 milhões, mas registrou lucro líquido de R$ 202 milhões – valor quase nove vezes maior em relação ao lucro líquido de R$ 23,4 milhões de 2022. Já a Serpro, que teve déficit de cerca de R$ 107 milhões, obteve lucro líquido de R$ R$ 450 milhões no mesmo ano.

Apenas estatais federais e sem impacto no fiscal

Nos dados apresentados mensalmente pelo Banco Central, no acumulado de janeiro a agosto, o déficit de todas as estatais alcançou R$ 7,21 bilhões, dos quais R$ 3,37 bilhões, menos da metade, diz respeito às empresas federais. E parte expressiva desse déficit corresponde a investimentos feitos pelas companhias.

No caso do governo federal, essas estatais não dependem de recursos do Tesouro para suas despesas de custeio (como pagamento de salários e conta de luz, por exemplo) e por isso elas não impactam o equilíbrio fiscal com o qual o governo está comprometido. Em casos específicos, contudo, elas recebem aportes do Tesouro para desenvolver projetos de investimentos. Nos anos em que esses recursos saem do Tesouro Nacional e entram no caixa das companhias, eles são contabilizados como receita para as estatais.

Como os projetos de investimentos são normalmente de longo prazo, nos anos seguintes, conforme essa receita de anos anteriores é utilizada, sua materialização pode gerar déficits sucessivos até sua conclusão. É como se um aporte volumoso em um ano “contratasse” déficits nos anos seguintes. Tudo de forma planejada e esperada.

Aportes geram superávit no curto prazo. E déficit nos anos seguintes

Em 2019, por exemplo, as estatais não dependentes que constam da estatística do Banco Central, receberam aportes de R$ 10,1 bilhões para realizar investimentos. Naquele ano, o superávit primário das mesmas estatais foi de R$ 10,4 bilhões. Em contraposição, os déficits de 2023 e 2024 representam, em parte, o início da transformação daqueles aportes em investimentos.

Um exemplo concreto é a Emgepron, que recebeu R$ 2,7 bilhões em 2018 e outros R$ 7,5 bilhões em 2019 para a construção de quatro fragatas da classe Tamandaré para a Marinha Brasileira. Naqueles anos, tais aportes do Tesouro ajudaram a compor os superávits das estatais federais. Agora, em 2024, a empresa já investiu R$ 1,0 bilhão no programa das fragatas até julho (segundo dados informados pela empresa no Sistema de Informações das Estatais-Siest), despesa que, por ser realizada com recurso obtido em anos anteriores, fica registrada na contabilidade do Banco Central como déficit. Apenas esta operação explica, portanto, parte do déficit acumulado de R$ 3,37 bilhões do conjunto das estatais consideradas na estatística do BC.

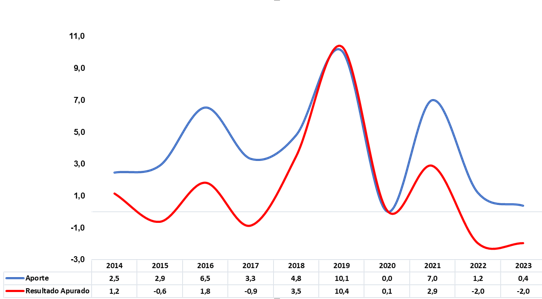

Como podemos ver no gráfico abaixo (que utiliza os dados de acompanhamento das empresas estatais feita pela Secretaria de Coordenação e Governança das Empresas Estatais do Ministério da Gestão e Inovação-SEST/MGI), considerando uma série histórica mais longa, há forte correlação entre os aportes do tesouro repassado às empresas estatais e o resultado primário dessas empresas.

No ano em que há o recebimento desses recursos, o resultado primário tende a melhorar substancialmente. No entanto, como os projetos de investimentos são normalmente de longo prazo, eles se distribuem ao longo dos anos subsequentes, gerando déficits sucessivos até a conclusão do projeto em questão.

Nesse contexto, diante do grande volume de aportes realizados durante o governo anterior, os resultados atuais são esperados e inclusive previstos na Lei de Diretrizes Orçamentárias, que fixou limite de déficit para as empresas que compõem este cálculo. Tais limites estão sendo acompanhados e vêm sendo cumpridos, com folga, tanto em 2023 quanto em 2024. Deve-se ressaltar, no entanto, que como parcela dos déficits representa aumento dos investimentos, no curto e longo prazo eles estimulam o crescimento econômico e geram receitas futuras, em muitos casos, suficientes para cobrir o investimento inicial.

Nota explicativa:

Embora o MGI, por meio do acompanhamento da SEST, mantenha uma contabilidade das empresas estatais pelo critério acima da linha (receitas e despesas primárias), essa nota considerou os valores de resultado primário das estatais federais na estatística do Banco Central, que utiliza o critério abaixo da linha (variação do endividamento), porque esse é o cálculo oficial do resultado fiscal e é ele que tem sido utilizado pela imprensa.

Fonte: Ministério da Gestão e da Inovação em Serviços Públicos